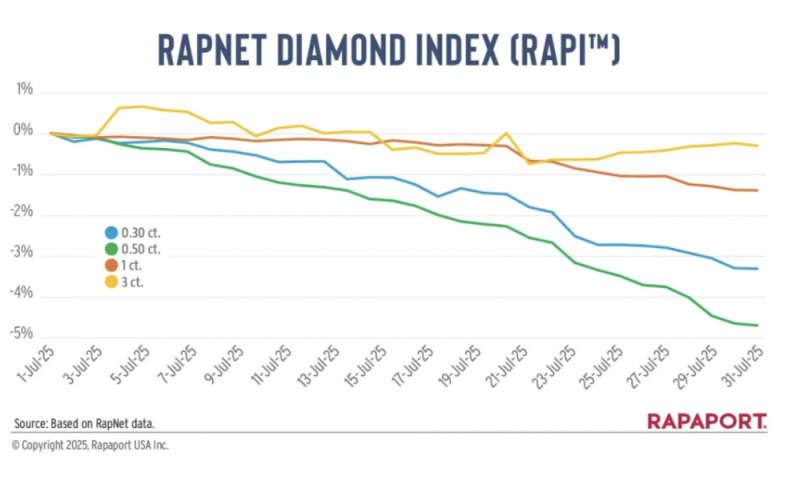

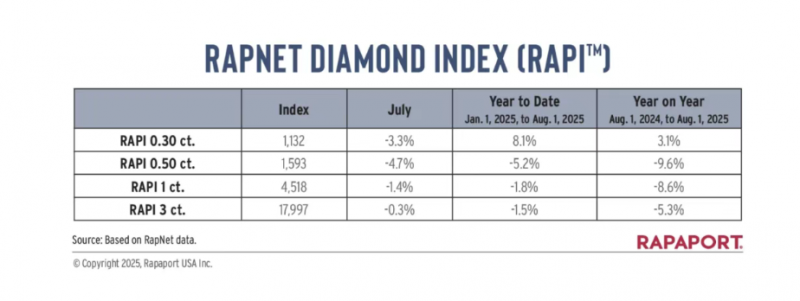

2025年7月,Rapaport发布的天然钻石裸钻价格报告揭示了美国关税政策对钻石市场造成的深远影响。由于关税政策的不明朗,钻石价格呈现出持续下跌的趋势,给整个行业带来了巨大的压力。

报告指出,四个不同重量板块的RAPI价格指数均出现了不同程度的下降。其中,0.30克拉和0.50克拉的钻石价格承压尤为严重,分别下降了3.3%和4.7%,相较于6月的降幅,这一趋势更为明显。1.00克拉和3.00克拉的钻石价格虽然也有所下降,但降幅相对较小,分别为1.4%和0.3%。与去年同期相比,除0.30克拉板块略有上涨外,其他三个板块均出现下滑,尤其是0.50克拉和1.00克拉板块,降幅分别达到了9.6%和8.6%。

从更长的时间维度来看,自2024年1月至2025年7月,除了3.00克拉板块之外,其他三个板块的降价幅度均有所放大。这一趋势不仅印证了上个月出现的价格变化,也反映出整个钻石市场正面临着严峻的挑战。

与此同时,IDEX价格报告也印证了这一趋势。该报告指出,7月裸钻价格指数进一步大幅下跌3.26%,整体趋势持续下行。这一变化不仅反映出市场信心的持续减弱,也揭示出全球对天然钻石的需求正在疲软。

那么,这一趋势背后的原因究竟是什么呢?

一方面,美国关税政策的不明朗使得主要零售商推迟了节日备货计划。由于关税政策的不确定性,零售商们不敢轻易进货,导致市场需求进一步萎缩。另一方面,裸钻产量却在不断增加。尤其是印度,在2月至6月期间钻石产量增加,大量新货涌入市场,使得供过于求的情况更加严重。

在这种情况下,供货商们被迫降价促销以清理库存。尤其是1.20克拉以下的圆形钻石,库存激增使得供货商们不得不采取降价策略来吸引买家。同时,上游端的戴比尔斯等毛坯钻石供应商也面临着巨大的压力。为了保持盈利,他们不得不以更低的利润抛售毛坯钻石,这使得中游加工厂能够以低价出售成品钻石。然而,这一举措并未能扭转整个行业的颓势。

在下游端,美国市场上的情况则相对复杂。一方面,独立珠宝商的销售表现稳健,他们继续以寄售的方式接收新货以满足市场需求。另一方面,大型零售商则因关税与库存策略的关系推迟了季节性采购计划,并进一步转向培育钻石等替代品。这一变化不仅反映出大型零售商对关税政策的担忧,也揭示出他们对天然钻石市场前景的不乐观。

值得一提的是,在中国市场方面,虽然表现依旧低迷但已经开始企稳。这或许意味着中国市场在经历了一段时间的调整后将逐渐回归正轨。然而,对于整个天然钻石市场而言,要想扭转当前的颓势仍需付出巨大的努力。

免责声明

本站转载的文章,版权归原作者所有;旨在传递信息,不代表本站的观点和立场。不对内容真实性负责,仅供用户参考之用,不构成任何投资、使用等行为的建议。如果发现有问题,请联系我们处理。

本站提供的草稿箱预览链接仅用于内容创作者内部测试及协作沟通,不构成正式发布内容。预览链接包含的图文、数据等内容均为未定稿版本,可能存在错误、遗漏或临时性修改,用户不得将其作为决策依据或对外传播。

因预览链接内容不准确、失效或第三方不当使用导致的直接或间接损失(包括但不限于数据错误、商业风险、法律纠纷等),本网站不承担赔偿责任。用户通过预览链接访问第三方资源(如嵌入的图片、外链等),需自行承担相关风险,本网站不对其安全性、合法性负责。

禁止将预览链接用于商业推广、侵权传播或违反公序良俗的行为,违者需自行承担法律责任。如发现预览链接内容涉及侵权或违规,用户应立即停止使用并通过网站指定渠道提交删除请求。

本声明受中华人民共和国法律管辖,争议解决以本网站所在地法院为管辖法院。本网站保留修改免责声明的权利,修改后的声明将同步更新至预览链接页面,用户继续使用即视为接受新条款。